Odklad splátok úveru v období pandémie

(97.50%)

(97.50%)Odklad splátok úveru v období pandémie predstavuje jedno z ďalších opatrení, ktoré môžu spotrebitelia, malí zamestnávatelia a iné fyzické osoby – podnikatelia využiť počas obdobia pandémie, na zmiernenie negatívnych následkov pandémie. Možnosť podať žiadosť o odklad splátok úveru v období pandémie platí od 09.04.2020. Ak je veriteľom banka, odklad splátok úveru môže byť maximálne na 9 mesiacov; pri iných veriteľoch sa odklad splátok povolí max na 3 mesiace, s možnosťou predĺženia na ďalšie 3 mesiace. Viac o zákonných podmienkach odkladu splátok úveru podľa zákona č. 67/2020 Z. z. v znení neskorších predpisov sa dočítate v článku nižšie.

Odklad splátok v období pandémie umožňuje zákon č. 67/2020 Z. z., v znení zákona č. 75/2020 Z. z.

Zákon č. 75/2020 Z. z., ktorým sa mení a dopĺňa zákon č. 67/2020 Z. z. o niektorých mimoriadnych opatreniach vo finančnej oblasti v súvislosti so šírením nebezpečnej nákazlivej ľudskej choroby COVID-19 (ďalej len ako „Zákon č. 75/2020 Z. z.“) nadobudol účinnosť dňa 09.04.2020. Keďže týmto zákonom sa zakotvila možnosť odkladu splátok úveru do zákona č. 67/2020 Z. z., možnosť odkladu splátok úveru platí až od 09.04.2020.

Zákon č. 67/2020 o niektorých mimoriadnych opatreniach vo finančnej oblasti v súvislosti so šírením nebezpečnej nákazlivej ľudskej choroby COVID-19, v znení zákona č. 75/2020 Z. z. (ďalej len ako „Zákon“) upravuje podmienky odkladu splátok úveru v období pandémie.

Obdobie pandémie je definované v § 2 ods. 1 Zákona ako obdobie od 12. marca 2020, keď vláda Slovenskej republiky vyhlásila mimoriadnu situáciu podľa osobitného predpisu1) v súvislosti s ohrozením verejného zdravia II. stupňa z dôvodu ochorenia COVID-19 spôsobeným korona vírusom SARS-CoV-2 na území Slovenskej republiky do konca kalendárneho mesiaca, v ktorom vláda mimoriadnu situáciu odvolá (ďalej len „obdobie pandémie“).

Odklad splátok rozdeľuje Zákon na 2 časti:

- OPATRENIA V OBLASTI ODKLADU SPLÁTOK ÚVERU POSKYTNUTÉHO SPOTREBITEĽOVI

- OPATRENIA V OBLASTI ODKLADU SPLÁCANIA ÚVERU POSKYTNUTÉHO MALÉMU ZAMESTNÁVATEĽOVI A INÉMU PODNIKATEĽOVI – FYZICKEJ OSOBE

V každom prípade, o odklad splátok podľa tohto Zákona možno požiadať len v období pandémie. Vláda však môže rozhodnúť nariadením, že niektoré z opatrení Zákona (vrátane odkladu splátok úveru) sa budú uplatňovať aj po období pandémie, v zmysle § 2 ods. 2 Zákona.

Nižšie sa venujeme v 1. časti odkladu splátok úverov spotrebiteľov, a v 2. časti odkladu splátok úverov malých zamestnávateľov a iných podnikateľov – fyzických osôb.

1. SPOTREBITELIA

Spotrebiteľom je fyzická osoba, ktorá pri uzavieraní spotrebiteľskej zmluvy nekoná v rámci predmetu svojho podnikania alebo povolania. Naopak veriteľ je fyzická osoba alebo právnická osoba, ktorá pri uzatváraní a plnení spotrebiteľskej zmluvy koná v rámci predmetu svojej obchodnej alebo inej podnikateľskej činnosti.

1.1. Akých úverov sa odklad splátok podľa Zákona týka?

Odklad splátok úveru sa týka spotrebiteľských zmlúv, ktorými sú:

- zmluva o úvere na bývanie uzatvorená podľa § 2 ods. 1 písm. b) zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len ako „zákon o úveroch na bývanie“) alebo

- iná spotrebiteľská zmluva o úvere, ktorá plní rovnaký účel ako zmluva o úvere na bývanie, a

- zmluva o spotrebiteľskom úvere, uzatvorená podľa § 2 písm. d) zákona č. 129/2010 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov (ďalej len ako „zákon o spotrebiteľských úveroch“),

pričom ide o úvery splácané pravidelnými vopred určenými splátkami úveru.

V každom príde ide o spotrebiteľskú zmluvu, uzatvorenú medzi

- veriteľom – v zmysle § 30a písm. a) Zákona je to osoba, ktorá ponúka a poskytuje úvery spotrebiteľom podľa zákona o úveroch na bývanie a zákona o spotrebiteľských úveroch, a

- dlžníkom – dlžníkom je spotrebiteľ, voči ktorému má veriteľ pohľadávku zo spotrebiteľskej zmluvy alebo z ručenia k tejto zmluve a ktorý má záujem o odklad splátok podľa Zákona. Dlžníkom na účely Zákona je teda aj ručiteľ, ktorý spláca úver namiesto pôvodného dlžníka a môže taktiež požiadať o odklad splátok úveru podľa Zákona.

Banky a iní veritelia poskytujú úvery spotrebiteľom často pod rôznymi produktovými názvami, ktoré sa líšia od “názvu“ úveru v aktuálne platných zákonoch. Ide napríklad o názvy ako Pôžička, Hypotéka a pod. To, či ide o úver na bývanie alebo spotrebiteľský úver, u ktorého možno požiadať o odklad splátok, zistí spotrebiteľ zo zmluvy. Druh úveru na bývanie alebo druh spotrebiteľského úveru je totiž povinnou náležitosťou týchto zmlúv.

1.2. Ako požiadať o odklad splátok?

Ak má spotrebiteľ jeden z vyššie uvedených úverov a má záujem o odklad splátok tohto úveru, musí o odklad splátok veriteľa požiadať, v zmysle § 30b ods. 1 a nasl. Zákona.

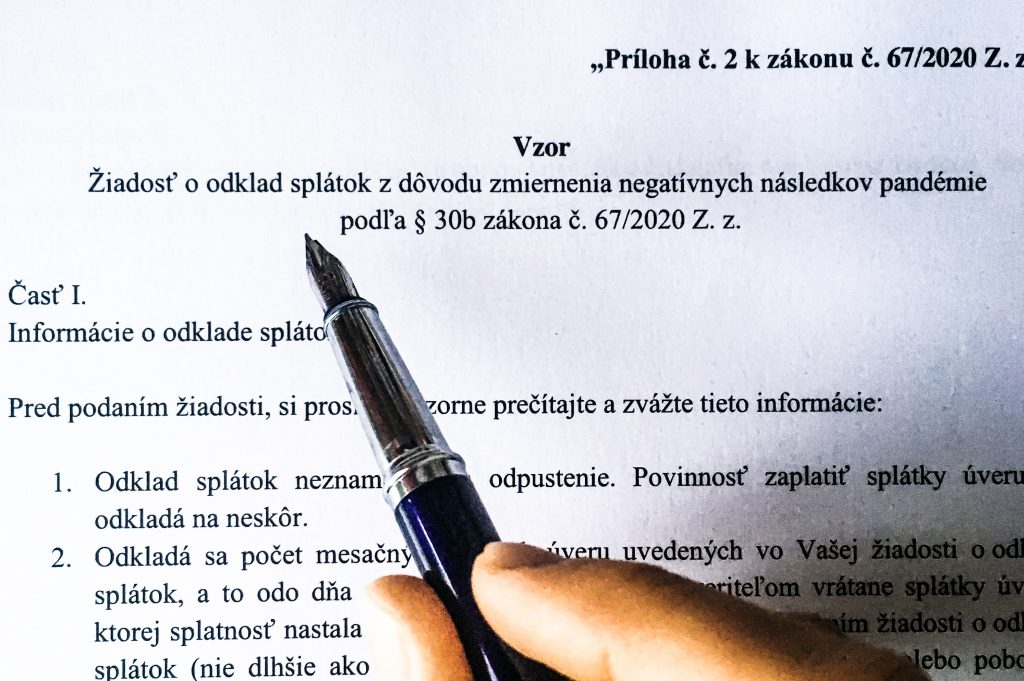

Žiadosť o odklad splátok musí obsahovať náležitosti podľa vzoru žiadosti uvedenej v prílohe č. 2 Zákona, a musí byť riadne vyplnená:

V žiadosti o odklad splátok úveru spotrebiteľ uvedie aj obdobie, na ktoré žiada spotrebiteľ splátky odložiť.

Tu však zákon rozlišuje dĺžku obdobia, na ktoré je možné splátky odložiť v závislosti od toho, aký subjekt je veriteľom:

- Ak je veriteľom banka alebo pobočka zahraničnej banky – o odklad splátok možno požiadať až na obdobie 9 mesiacov odo dňa splatnosti najbližšej neuhradenej splátky úveru, ktorej splatnosť nastala po dni podania žiadosti o odklad splátok, v zmysle § 30b ods. 1 Zákona; Zoznam bánk a pobočiek zahraničných bánk je dostupný na stránke Národnej banky Slovenska: Banky a pobočky zahraničných bánk

- Ak je veriteľom osoba, ktorá vykonáva činnosť na základe povolenia podľa § 20 zákona o spotrebiteľských úveroch – o odklad splátok možno požiadať najviac na obdobie 3 mesiacov odo dňa splatnosti najbližšej neuhradenej splátky úveru, ktorej splatnosť nastala po dni podania žiadosti o odklad splátok. Ak spotrebiteľovi veriteľ povolí odklad splátok, pred uplynutím týchto 3 mesiacov môže spotrebiteľ požiadať o odklad splátok na ďalšie 3 mesiace, v zmysle § 30b ods. 2 Zákona. V tomto oznámení o dodatočne predĺženie odkladu splátok musí spotrebiteľ uviesť číslo spotrebiteľskej zmluvy a obdobie odkladu splátok. Zoznam nebankových veriteľov je dostupný na stránke Národnej banky Slovenska: Nebankoví veritelia a iní nebankoví veritelia

V čase podania žiadosti o odklad splátok:

- dlžník nesmie byť v omeškaní so splátkou úveru viac ako 30 dní pred dňom podania žiadosti o odklad splátok tohto úveru,

- dlžník k 29. februáru 2020 nesmie byť v omeškaní so splátkou úveru dlhšie ako 30 dní najmenej vo výške 100,- EUR pri inom úvere poskytnutom tým istým veriteľom,

- dlžník nemôže byť v takzvanom stave zlyhania podľa európskej regulácie vzťahujúcej sa na úverové inštitúcie (najmä Nariadenie európskeho parlamentu a rady (EÚ) č. 575/2013 z 26. júna 2013 o prudenciálnych požiadavkách na úverové inštitúcie a investičné spoločnosti a o zmene nariadenia (EÚ) č. 648/2012 v platnom znení)

„V prípade, ak už v čase podania žiadosti dlžník neuhradil splátku úveru, ktorá však nie je splatná viac ako 30 dní pred dňom podania žiadosti o odklad splátok, odkladá sa aj splatnosť tejto splátky úveru a obdobie odkladu splátok začína plynúť dňom splatnosti tejto splátky úveru“, v súlade s § 30b ods. 3 Zákona.

Riadne vyplnenú žiadosť o odklad môže podať dlžník 2 spôsobmi:

- v listinnej podobe, alebo

- prostredníctvom prostriedku diaľkovej komunikácie – tu odkazuje zákon na § 2 písm. e) zákona č. 266/2005 Z. z. o ochrane spotrebiteľa pri finančných službách na diaľku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, teda pôjde najmä o možnosť podať žiadosť o odklad splátok úveru elektronickou poštou (e-mailom), telefonicky, faxom a podobne.

Zákon v § 30b ods. 9 na tieto účely upravuje aj rozsah starostlivosti vo vzťahu ku dlžníkovi, ktorý chce požiadať o odklad splátok, konkrétne túto starostlivosť zjednodušuje. V praxi to znamená napríklad upustenie od niektorých zákonných povinností bánk a iných povinných osôb týkajúcich sa zisťovania údajov a ich overovania na účely identifikácie dlžníka pri prijímaní žiadosti o odklad splátok úveru telefonicky alebo e-mailom.

V súlade s ustanovením § 30b ods. 10 Zákona: Ak je dlžníkov z jednej spotrebiteľskej zmluvy viac, veriteľ povolí odklad splátok, ak žiadosť o odklad splátok podal ktorýkoľvek z nich. Na podanie žiadosti o odklad splátok je teda oprávnený ktorýkoľvek z dlžníkov úveru. Zákon takisto nevyžaduje ani súhlas osôb poskytujúcich zabezpečenie úveru v súvislosti s odkladom splátok.

1.3. Aký je postup po podaní žiadosti o odklad splátok úveru

Po podaní žiadosti o odklad veriteľ posúdi žiadosť o odklad a informuje dlžníka do 30 dní, ako žiadosť o odklad posúdil. Konkrétne, v zmysle § 30b ods. 5 zákona informuje spotrebiteľa o tom, či:

- odklad splátok povolil,

- odklad splátok nepovolil,

- žiadosť o odklad splátok neobsahuje požadované náležitosti a je potrebné ju doplniť o veriteľom oznámené skutočnosti.

Ak by veriteľ túto 30-dňovú lehotu nedodržal a neinformoval dlžníka o posúdení jeho žiadosti, odklad splátok úveru sa považuje za povolený automaticky zo zákona, v súlade s ustanovením § 30b ods. 7 Zákona.

Ak veriteľ informuje dlžníka o tom, že jeho žiadosť o odklad je neúplná, 30-dňová lehota na povolenie/ nepovolenie odkladu splátok neplynie až do doručenia úplnej a riadne vyplnenej žiadosti o odklad, podľa § 30b ods. 7 Zákona.

1.4. Čo znamená odklad splátok

Odklad splátok podľa § 30a písm. d) Zákona znamená pre spotrebiteľa odklad celej splátky – teda odklad splátok istiny úveru a úrokov z úveru zo spotrebiteľskej zmluvy.

Odklad splátok úveru, tak ako vyplýva z názvu tohto inštitútu, znamená len odloženie platenia splátok na neskôr.

Počas odkladu splátok úveru sa tento úver ďalej úročí. Úroky naakumulované za obdobie odkladu splátok úveru, kedy sa istina úveru neznižovala, je dlžník povinný zaplatiť. O výške úroku za obdobie odkladu splátok úveru a o spôsobe jeho zaplatenia je veriteľ povinný informovať dlžníka do 2 mesiacov od povolenia odkladu splátok. V zmysle § 30g ods. 3 Zákona je prednastavený spôsob zaplatenia týchto úrokov tak, že ich veriteľ rozvrhne do zvyšných splátok úveru splatných po uplynutí odkladu splátok, pokiaľ sa s dlžníkom nedohodne inak.

1.5. Kedy veriteľ nemusí povoliť odklad splátok úveru

Na základe riadne vyplnenej a doručenej žiadosti o odklad splátok úveru dlžníka, ktorý spĺňa podmienky podľa Zákona, je veriteľ povinný tomuto dlžníkovi povoliť odklad splátok.

Zákon však v ustanovení § 30b ods. 4 Zákona upravuje situácie, kedy veriteľ nie je povinný povoliť odklad splátok. Ide nasledovné dôvody, týkajúce sa predovšetkým nesplácania úverov alebo chýb v žiadosti o odklad splátok. „Veriteľ nie je povinný povoliť odklad splátok, ak

- je dlžník v omeškaní so splátkou úveru, pri ktorom žiada odklad splátok, dlhšie ako 30 dní pred podaním žiadosti o odklad splátok,

- bol dlžník k 29. februáru 2020 v omeškaní so splátkou úveru dlhšie ako 30 dní aspoň vo výške 100 eur pri inom úvere poskytnutom tým istým veriteľom,

- bol dlžník ku dňu podania žiadosti o odklad splátok v stave zlyhania podľa osobitného predpisu,

- žiadosť o odklad splátok nie je riadne vyplnená alebo

- žiadosť o odklad splátok neobsahuje náležitosti podľa vzoru, ktorý je uvedený v prílohe č. 2.

V súlade s § 30b ods. 6 Zákona, v prípade zamietnutia žiadosti o odklad splátok uvedie veriteľ dlžníkovi aj dôvod nepovolenia odkladu splátok.

1.6. Povolenie odkladu splátok

Ak žiadosť o odklad splátok úveru spĺňa zákonné podmienky, veriteľ je povinný umožniť dlžníkovi odklad splátok.

Ak veriteľ na základe žiadosti povolí odklad splátok, dôjde k zmene spotrebiteľskej zmluvy na základe tohto povolenia odkladu splátok (o čom veriteľ dlžníka informuje). Ustanovenie § 30b ods. 12 Zákona vyslovene zakotvuje, že túto zmenu nie je potrebné meniť dodatkom k zmluve.

Povolenie odkladu splátok úveru nemá vplyv na príznak zlyhania a nezhoršuje kreditnú kvalitu dlžníka, podľa § 30b ods. 13 Zákona. Súčasne, v zmysle § 30e Zákona: splátka úveru odložená podľa § 30b sa na účely elektronického registra údajov o spotrebiteľských úveroch nepovažuje za omeškanú. V budúcnosti, ak by si dlžník, ktorému bol povolený odklad splátok úveru podľa tohto Zákona, chcel vziať nový úver, povolenie odkladu splátok úveru by nemalo mať vplyv na posudzovanie jeho bonity a schopnosti splácať nový úver.

O dôsledkoch povolenia odkladu splátok úveru informuje spotrebiteľa jeho veriteľ do 2 mesiacov od povolenia odkladu splátok.

Spotrebiteľovi poskytne veriteľ v tejto lehote, v zmysle § 30c ods. 2 Zákona, predovšetkým:

- informácie o výške úroku, ktorú dlžník bude povinný uhradiť za obdobie odkladu splátok úveru (keďže istina sa počas obdobia odkladu splátok neznižuje, a úver sa ďalej úročí, spotrebiteľ preplatí takýto úver viac, než by o odklad splátok nepožiadal)

- informácie o tom, ako dlžník začne splácať úver po skončení odkladu splátok, pričom veriteľ ho vyzve na splácanie a uvedie dlžníkovi novú výšku splátky úveru a dátum poslednej splátky úveru. V zmysle § 30g ods. 3 Zákona: Nezaplatené úroky za obdobie odkladu splátok veriteľ rozvrhne do zvyšných splátok úveru splatných po uplynutí odkladu splátok, ak sa s dlžníkom nedohodne inak.

- informácie o možnosti a podmienkach splácania úveru aj počas obdobia odkladu splátok úveru,

- a ďalšie informácie týkajúce sa odkladu splátok, ktoré majú vplyv na celkové náklady spojené s úverom.

Zákon ukladá povinnosť poskytnúť tieto informácie v podobe zápisu na trvanlivom médiu, ktoré je spotrebiteľovi dostupné. To v praxi znamená, že veriteľ napríklad pošle spotrebiteľovi tieto informácie do schránky správ v internet bankingu alebo e-mailom a podobne.

Ak by sa dlžník rozhodol splácať úver, ktorého splátky boli odložené, stačí ak toto svoje rozhodnutie oznámi veriteľovi a tým sa odklad splátok ukončí. V zmysle § 30b ods. 14 Zákona musí takéto oznámenie obsahovať okrem záujmu začať splácať úver alebo jeho časť počas obdobia odkladu splátok aj číslo spotrebiteľskej zmluvy, na ktorý sa odklad splátok vzťahoval.

1.7. Povolenie odkladu splátok nemá vytvárať priestor na ďalšie zadlžovanie sa spotrebiteľov a zmenu iných podmienok úveru spotrebiteľa

V tejto súvislosti Zákon vyslovene upravuje viaceré podmienky týkajúce sa odkladu splátok. Ide napríklad o nemožnosť navýšiť výšku úveru v zmysle § 30g ods. 1 Zákona, alebo napríklad v zmysle § 30d Zákona nemožnosť vyžadovať dodatočné zabezpečenie úveru, či poplatky alebo inú odplatu okrem zaplatenia úroku za obdobie odkladu splátok, a podobne.

Zákon takisto neumožňuje veriteľom podmieniť povolenie žiadosti o odklad splátok inými podmienkami ako tie, ktoré Zákon stanovuje, v zmysle § 30d písm. c) Zákona.

1.8. Poistenie úveru a štátne príspevky

Ak má úver poistenie – povinnosť platiť poistenie trvá aj počas odkladu splátok. Ak si spotrebiteľ poistil schopnosť splácať úver, odklad splátok úveru sa netýka poistenia. Preto ak sa povolí odklad splátok, veriteľ informuje dlžníka o spôsobe a výške platby za poistenie uzatvorené v súvislosti so spotrebiteľskou zmluvou, v zmysle § 30c ods. 1 Zákona.

Vyplácanie poskytnutých štátnych príspevkov, štátnych príspevkov pre mladých alebo štátnych príspevkov pre mladomanželov rieši ustanovenie § 30f Zákona. Nárok na ich vyplácanie nezaniká z dôvodu odkladu splátok a lehota ich poskytovania sa predlžuje o obdobie odkladu splátok.

1.9. O možnosti odkladu splátok musia veritelia informovať aj na svojom webe a pobočkách

Okrem informácií o možnosti, podmienkach a dôsledkoch odkladu splátok, musí veriteľ zverejniť aj vzor žiadosti o odklad splátok podľa tohto Zákona.

Dohľad nad dodržiavaním ustanovení tejto hlavy Zákona vykonáva Národná banka Slovenska, v súlade s ustanoveniami zákona č. 747/2004 Z. z. dohľade nad finančným trhom a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

2. MALÍ ZAMESTNÁVATELIA A INÍ PODNIKATELIA – FYZICKÉ OSOBY

Zákon priamo neupravuje definíciu malého zamestnávateľa, a v tejto otázke Dôvodová správa k Zákonu odkazuje na definíciu malého a stredného podniku uvedenú v prílohe I nariadenia Komisie (EÚ) č. 651/2014 zo 17. júna 2014 o vyhlásení určitých kategórií pomoci za zlučiteľné s vnútorným trhom podľa článkov 107 a 108 zmluvy v platnom znení (ďalej len „malý zamestnávateľ“).

2.1. Akých úverov sa odklad splátok podľa Zákona týka?

V štvrtej hlave rieši Zákon možnosť odkladu splátok úverov pre malých zamestnávateľov a iných podnikateľov – fyzické osoby.

Možnosť odkladu splátok sa týka:

- zmlúv o poskytnutí úveru podľa § 497 – 507 Obchodného zákonníka,

- ktoré sú uzatvorené medzi malým zamestnávateľom alebo iným podnikateľom – fyzickou osobou a veriteľom, ktorým je osoba, ktorá ponúka a poskytuje úvery v rámci predmetu svojho podnikania podľa 497 – 507 Obchodného zákonníka.

Možnosť odkladu splátok úveru sa netýka úverov poskytnutých formou povoleného prečerpania na bežnom účte alebo formou úverového rámca poskytovaného prostredníctvom platobnej karty.

Výnimku upravuje aj § 30m Zákona: Ustanovenia § 30i až 30l sa nepoužijú na a) schémy pomoci malým zamestnávateľom za účasti bánk, b) zmluvy o úvere splácané zo zdrojov štátneho rozpočtu alebo zo zdrojov Európskej únie podľa osobitných predpisov.

2.2. Čo znamená odklad splátok úveru

Odklad splátok (na rozdiel od spotrebiteľských úverov) môže v zmysle § 30i písm. d) znamenať jednu z nasledovných možností:

- odloženie splátok istiny úveru,

- odloženie splátok istiny a úrokov z úveru alebo

- odloženie splatnosti úveru splatného jednorazovo.

2.3. Žiadosť o odklad splátok úveru

O odklad splátok musia malí zamestnávatelia a iní podnikatelia – fyzické osoby požiadať.

Taktiež rovnako ako v prípade spotrebiteľských zmlúv sa maximálna dĺžka odkladu splátok rozlišuje podľa toho, či je veriteľom banka alebo pobočka zahraničnej banky (vtedy je odklad možný až do maximálne 9 mesiacov) alebo iný veriteľ (vtedy je odklad možný až do maximálne 3 mesiacov s možnosťou predĺženia na ďalšie 3 mesiace, ak o to dlžník požiada, v zmysle § 30j ods. 2 zákona).

Vzor žiadosti o odklad splátok úveru tvorí Prílohu č. 3 Zákona:

Žiadosť o odklad splátok musí obsahovať náležitosti podľa Prílohy č. 3 Zákona a musí byť dlžníkom riadne vyplnená.

Žiadosť sa podáva v písomnej forme podľa § 40 ods. 4 Občianskeho zákonníka – „telegraficky, ďalekopisom alebo elektronickými prostriedkami, ktoré umožňujú zachytenie obsahu právneho úkonu a určenie osoby, ktorá právny úkon urobila. Písomná forma je zachovaná vždy, ak právny úkon urobený elektronickými prostriedkami je podpísaný zaručeným elektronickým podpisom alebo zaručenou elektronickou pečaťou.“ V zmysle Dôvodovej správy k Zákonu: Dlžníci teda majú k dispozícii viacero možností podania žiadosti (e-mail a následné overenie napríklad telefonicky, zaslaný scan ap.). Vzhľadom na súčasnú situáciu, odporúča sa uprednostniť elektronickú formu komunikácie, a to aj v prípade, ak zmluva o úvere je uzavretá listinne.

Žiadosť musí byť podpísaná osobou oprávnenou konať za dlžníka. V praxi pôjde napríklad o konateľa spoločnosti, fyzickú osobu – podnikateľa, alebo nimi splnomocnenú alebo poverenú osobu na tento úkon. Dlžníkom sa na účely Zákona považuje malý zamestnávateľ alebo iný fyzická osoba – podnikateľ, voči ktorému má veriteľ pohľadávku zo zmluvy o úvere, alebo pohľadávku z ručenia k tejto zmluve, v zmysle § 30i písm. b) Zákona.

V čase podania žiadosti musí dlžník spĺňať aj nasledovné zákonom stanovené podmienky:

- dlžník nie je v omeškaní so splácaním úveru, ktorého splátky žiada odložiť, o viac ako 30 kalendárnych dní pred podaním žiadosti,

- dlžník nie je k 29. februáru 2020 v omeškaní so sumou minimálne 100,- EUR pri inom úvere u tohto veriteľa, u ktorého žiada o odklad splátok,

- dlžník nie je k 29. februáru 2020 považovaný v stave tzv. zlyhania podľa európskej legislatívy (najmä Nariadenie európskeho parlamentu a rady (EÚ) č. 575/2013 z 26. júna 2013 o prudenciálnych požiadavkách na úverové inštitúcie a investičné spoločnosti a o zmene nariadenia (EÚ) č. 648/2012).

2.4. Posúdenie žiadosti o odklad splácania úveru

Veriteľ má 30 dní od prijatia žiadosti o odklad splátok na to, aby:

- žiadosť povolil,

- žiadosť nepovolil (odmietol) alebo

- vyzval dlžníka na doplnenie neúplnej žiadosti – v takom prípade musí dlžník žiadosť bezodkladne doplniť, v súlade s § 30j ods. 6 Zákona.

Ak žiadosť o odklad splátok veriteľ nepovolí, musí sa malému zamestnávateľovi alebo inému podnikateľovi – fyzickej osobe toto odmietnutie žiadosti o odklad splátok odôvodniť, v súlade s § 30j ods. 7 Zákona.

30-dňová lehota na povolenie alebo odmietnutie odkladu splátok neplynie odo dňa doručenia informácie o neúplnosti žiadosti o odklad splácania úveru dlžníkovi, až do dňa doručenia doplnenej žiadosti.

Ak veriteľ neinformuje dlžníka o odmietnutí žiadosti alebo o tom, že je neúplná a je potrebné ju bezodkladne doplniť, nastáva fikcia povolenia odkladu splátok, v súlade s § 30j ods. 8 Zákona.

2.5. Dôvody zamietnutia žiadosti o odklad

Zákon upravuje v ustanovení § 30j ods. 4 dôvody, pre ktoré veriteľ nie je povinný povoliť odklad splácania úveru. Ide v zásade o rovnaké dôvody odmietnutia odkladu splátok úveru ako je to pri spotrebiteľských úveroch:

„Veriteľ nie je povinný povoliť odklad splácania úveru, ak

- je dlžník v omeškaní so splátkou úveru, pri ktorom žiada odklad splácania úveru, dlhšie ako 30 dní pred podaním žiadosti o odklad splácania úveru,

- bol dlžník k 29. februáru 2020 v omeškaní so splátkou úveru dlhšie ako 30 dní aspoň vo výške 100 eur pri inom úvere poskytnutom tým istým veriteľom,

- bol dlžník ku dňu podania žiadosti o odklad splácania úveru v stave zlyhania podľa osobitného predpisu,

- žiadosť o odklad splácania úveru nie je riadne vyplnená alebo

- žiadosť o odklad splácania úveru neobsahuje náležitosti podľa vzoru, ktorý je uvedený v prílohe č. 3.“

2.6. Povolenie odkladu splátok úveru

O povolení odkladu splácania musí veriteľ informovať malého zamestnávateľa alebo iného podnikateľa – fyzickú osobu do 30 dní od podania úplnej žiadosti o odklad splátok.

Povolenie odkladu splácania úveru predstavuje zmenu zmluvy o úvere, avšak v zmysle § 30j ods. 11 Zákona sa nevyžaduje uzatvorenie dodatku k zmluve o úvere. Podaním žiadosti a informovaním dlžníka o jej povolení dochádza k zmene zmluvy.

Keďže povolením odkladu splátky sa počas obdobia odkladu splátky úver ďalej úročí, zákon v ustanovení § 31j ods. 13 upravuje zaplatenie úrokov, o ktoré sa navýši celková čiastka, ktorú dlžník zaplatí: Nezaplatené úroky za obdobie odkladu splácania úveru veriteľ rozvrhne do zvyšných splátok úveru splatných po uplynutí odkladu splácania úveru, ak sa s dlžníkom nedohodne inak.

Povolenie odkladu splátok podľa Zákona, rovnako ako v prípade spotrebiteľov, obsahuje viaceré ustanovenia, ktoré chránia dlžníka pred možnými negatívnymi dôsledkami povolenia odkladu splácania. Povolenie odkladu splácania úveru okrem iného:

- nemá vplyv na príznak zlyhania a nezhoršuje kreditnú kvalitu dlžníka, v zmysle § 30j ods. 12 Zákona,

- odklad splácania úveru sa na účely registra podľa § 38 a 92a zákona č. 483/2001 Z. z. o bankách a o zmene a doplnení niektorých zákonov v znení neskorších predpisov nepovažuje za omeškanie, v súlade s § 31j od. 16 Zákona

- veriteľ v súvislosti s odkladom splácania úveru nesmie vyžadovať dodatočné zabezpečenie úveru, požadovať nejakú odplatu alebo podmieňovať odklad splácania úveru ďalšími podmienkami, v súlade s § 30l Zákona.

Úver, ktorého odklad splácania bol odložený, možno splácať či predčasne splatiť aj počas obdobia odkladu splátok. Ak sa však dlžník rozhodne úver splácať alebo predčasne splatiť počas obdobia, v ktorom má povolený odklad splátok, musí o to veriteľa požiadať osobitnou žiadosťou, ktorou sa ukončí obdobie odkladu splácania úveru, v súlade s § 30j ods. 9 Zákona.

2.7. Platba za poistenie uzatvorené v súvislosti so zmluvou o úvere

Ak po povolení odkladu splátok trvá povinnosť platiť poistné uzatvorené v súvislosti so zmluvou o úvere, dlžník je povinný uhrádzať ho naďalej. Veriteľ ho však informuje o výške poistného a spôsobe platby poistné, v súlade s § 30j ods. 17 Zákona.

2.8. Informácie o odklade splácania musí veriteľ zverejniť na webe a pobočkách

Ustanovenie § 30k Zákona zakotvuje informačné povinnosti veriteľa. Ten musí na svojom webe a svojich pobočkách informovať o možnosti, podmienkach a dôsledkoch odkladu splácania. Zverejniť sa musí aj vzor žiadosti o odklad splácania s odporúčaním podať túto žiadosť o odklad splácania úveru elektronickou podobou.

Celé znenie zákona:

Zákon č. 67/2020 Z. z. o niektorých mimoriadnych opatreniach vo finančnej oblasti v súvislosti so šírením nebezpečnej nákazlivej ľudskej choroby COVID-19 v znení zákona č. 75/2020 Z. z.

Dôvodová správa k zákonu č. 75/2020 Z. z.:

Dôvodová správa_Zákon č. 75/2020 Z. z.

Mohlo by Vás zaujímať aj:

Mimoriadne opatrenia vo finančnej oblasti v súvislosti s COVID-19

(97.50%)Mohlo by Vás zaujímať

Upomínacie konanie | Vecné odôvodnenie odporu voči platobnému rozkazu

Odklad splátok úveru v období pandémie

Odpovede

hello world hello world