PSD2 – apríl 2019 – ako sú pripravené slovenské banky?

(100.00%)

(100.00%)PSD2 je skratka smernice o platobných službách – z angl. “Payment Services Directive”, ktorá priniesla nové platobné služby. Na to, aby ich poskytovatelia týchto služieb mohli poskytnúť, musia im banky umožniť prístup na platobné účty klientov a vytvoriť potrebné komunikačné kanály. Ako sú na tom slovenské banky? www.bankingapi.sk.

Revidovaná smernica o platobných službách („PSD2“) priniesla (okrem iných noviniek) aj možnosť získať licenciu a poskytovať nové platobné služby.

Ide o smernicu Európskeho parlamentu a Rady (EÚ) č. 2015/2366 z 25. novembra 2015 o platobných službách na vnútornom trhu, ktorou sa menia smernice 2002/65/ES, 2009/110/ES a 2013/36/EÚ a nariadenie (EÚ) č. 1093/2010 a ktorou sa zrušuje smernica 2007/64/ES („Smernica PSD2“). Smernica PSD2 upravuje tieto nové platobné služby predovšetkým v Článkoch 65 – 67.

Do slovenského právneho poriadku bola PSD2 implementovaná do zákona č. 492/2009 Z. z. o platobných službách a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon o platobných službách“). Nové platobné služby sú v zákone o platobných službách upravené predovšetkým v § 3a, § 3b a § 28b.

Ide o tieto nové platobné služby:

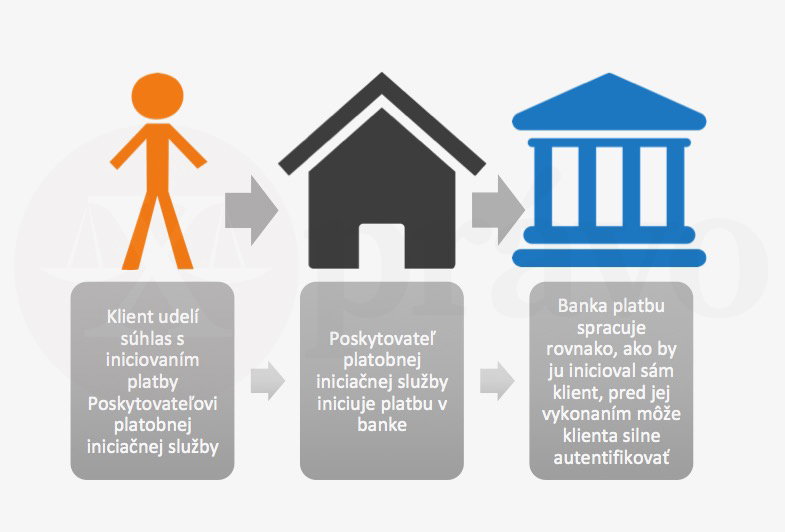

1. Platobné iniciačné služby (payment initiation services)

Tieto služby poskytuje poskytovateľ platobnej iniciačnej služby – angl. Payment Initiation Service Provider, preto ho v článku budeme označovať ako PISP.

Klient, ktorý má platobný účet v banke, môže udeliť súhlas na iniciovanie platby v banke poskytovateľovi tejto novej platobnej služby – PISPovi. Platobný príkaz následne nepošle do banky klient ale PISP na základe súhlasu klienta.

V zmysle § 2 ods. 43 zákona o platobných službách:

„Platobnou iniciačnou službou sa na účely tohto zákona rozumie predloženie platobného príkazu na pokyn používateľa platobných služieb vo vzťahu k platobnému účtu, ktorý je prístupný online prostredníctvom internetu a je vedený u iného poskytovateľa platobných služieb.“

V praxi napr. pri platbe na internete nebude klient platiť kartou, ale priamo z účtu tak, že udelí poskytovateľovi platobných iniciačných služieb súhlas, aby platobný príkaz predložil jeho banke (inicioval platbu). Klient nepotrebuje kartu, stačí, že má platobný účet, dostupný online (prostredníctvom elektronického bankovníctva). V zákone o platobných službách sú práva a povinnosti pri poskytovaní platobných iniciačných služieb upravené predovšetkým v § 3a a nasl..

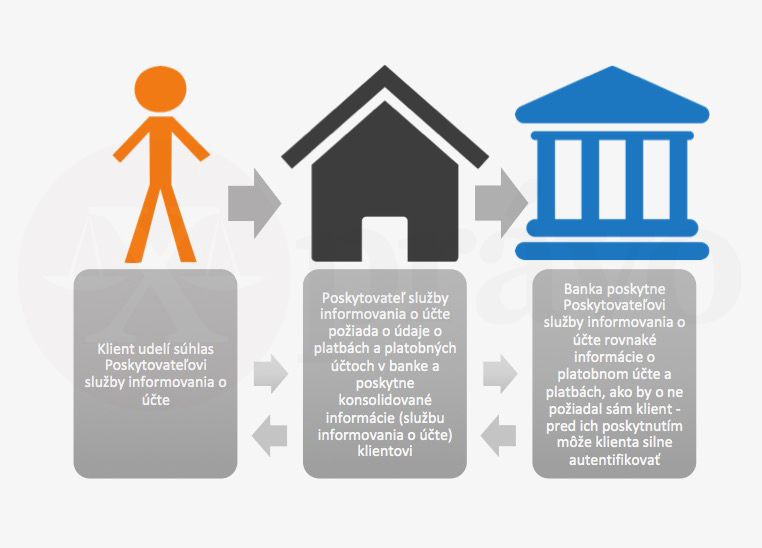

2. Služba informovania o platobnom účte (account information services)

Tieto služby poskytuje poskytovateľ služby informovania o účte – angl. Account Information Service Provider, preto ho v článku budeme označovať ako AISP.

Klient, ktorý má jeden alebo aj viacero platobných účtov v banke, môže udeliť súhlas poskytovateľovi tejto novej platobnej služby – AISPovi na to, aby mu banka dala údaje o jeho účtoch a transakciách. AISP na základe získaných údajov poskytne klientovi konsolidované informácie o jednom alebo viacerých platobných účtoch.

V zmysle § 2 ods. 44 zákona o platobných službách:

„Službou informovania o platobnom účte sa na účely tohto zákona rozumie online služba prostredníctvom internetu alebo iného elektronického distribučného kanálu spočívajúca v poskytovaní konsolidovaných informácií o jednom alebo viacerých platobných účtoch, ktoré sú prístupné online prostredníctvom internetu alebo iného elektronického distribučného kanálu a ktoré má používateľ platobných služieb vedené u iného poskytovateľa platobných služieb alebo u viacerých poskytovateľov platobných služieb.“

V praxi napr. na prehľad transakcií nebude klient používať elektronické bankovníctvo banky, ale aplikáciu poskytovateľa služby informovania o platobnom účte.

AISP na základe súhlasu klienta poskytne konsolidovaný prehľad údajov a transakcií na platobných účtoch. A to z každej banky, ktorá vedie klientovi platobný účet. V zákone o platobných službách sú práva a povinnosti pri poskytovaní služieb informovania o účte upravené predovšetkým v § 3b a nasl..

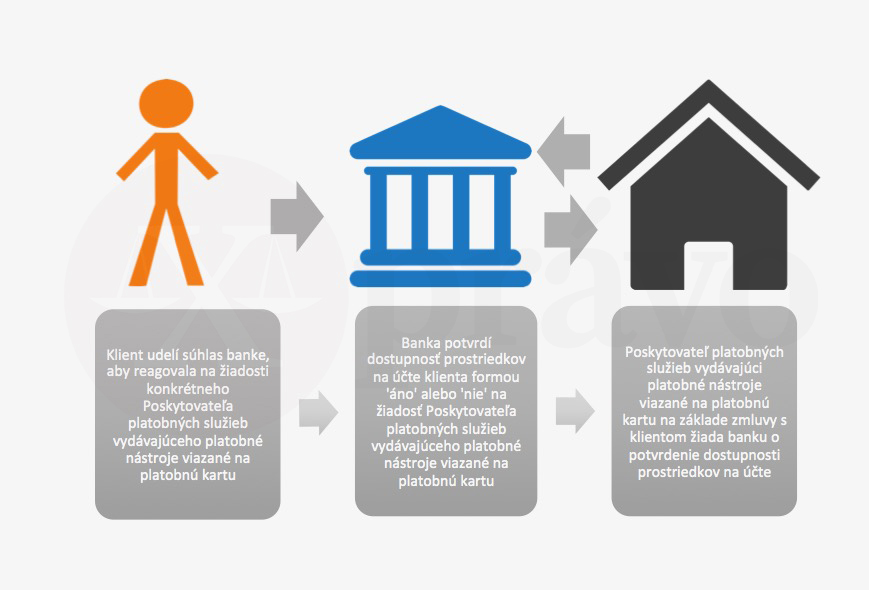

3. Potvrdenie o dostupnosti finančných prostriedkov (confirmation on the availability of funds)

Tieto služby poskytuje poskytovateľ platobných služieb vydávajúci platobné nástroje viazané na kartu. Angl. sa označuje ako payment service provider issuing card-based payment instruments alebo ako Payment Instrument Issuing Service Provider. Preto ho v článku budeme označovať ako – PIISP.

Pri tejto službe musí klient najskôr oznámiť banke, že na žiadosti konkrétneho PIISPa môže banka reagovať a potvrdzovať výšku zostatku klienta na jeho účte. Na žiadosť PIISPa o potvrdenie dostupnosti finančných prostriedkov odpovedá banka len formou jednoduchej odpovede „áno“ alebo „nie“. Banka neoznamuje zostatok na účte a ani nerezervuje prostriedky na transakciu.

Podrobnosti potvrdzovania dostupnosti prostriedkov na platobnom účte klienta sú upravené predovšetkým v § 28b zákona o platobných službách. Aj keď banky ako úverové inštitúcie sú jednotkou vo vydávaní platobných nástrojov, PSD2 predpokladá nové inovácie pri platení a nové platobné kanály. A to je dôvod úpravy tejto novej povinnosti banky.

Vo vzťahu k všetkým vyššie uvedeným trom novým platobným službám platí nasledovné:

- sú to online služby,

- poskytujú sa len k platobným účtom dostupným online (netýkajú sa napr. termínovaných vkladov),

- klient s poskytnutím služieb súhlasí (V prípade služby informovania o účte a platobnej iniciačnej služby udeľuje súhlas poskytovateľom týchto služieb. Pre potvrdenie dostupnosti finančných prostriedkov poskytovateľovi platobných služieb vydávajúceho platobné nástroje viazané na kartu udeľuje klient súhlas aj vopred banke.)

- poskytujú ich len licencovaní poskytovatelia týchto platobných služieb

Viac informácií nájdete aj na Xpravo.eu, tu:

https://xpravo.eu/psd2-zmeny-v-platobnych-sluzbach-2018/#

Aké sú povinnosti bánk?

PSD2 uložila bankám povinnosť vytvoriť pre poskytovateľov týchto nových platobných platobných služieb bezpečné komunikačné kanály. Aby sa mohli pripojiť na bankové dáta v potrebnom rozsahu a poskytnúť nové platobné služby.

Podrobnosti a požiadavky na komunikačné kanály upravujú regulačné regulačné technické predpisy týkajúce sa autentifikácie a komunikácie.

V zmysle Článku 98 ods. 1 písm. d) smernice PSD2 vypracovala European Banking Association (EBA) regulačné technické predpisy, v ktorých vymedzila aj „ požiadavky na spoločné a bezpečné otvorené komunikačné normy na účely identifikácie, autentifikácie, oznamovania a informovania, ako aj na vykonávanie bezpečnostných opatrení, medzi poskytovateľmi platobných služieb spravujúcimi účet, poskytovateľmi platobných iniciačných služieb, poskytovateľmi služieb informovania o účte, platiteľmi, príjemcami platby a inými poskytovateľmi platobných služieb.“

Nariadenie 2018/389 v zmysle Článku 1 ods. 1 písm. d) upravuje pre banky (ako poskytovateľov spravujúcich platobné účty) okrem iného aj požiadavky na povinnosť bánk „zaviesť spoločné a bezpečné otvorené komunikačné normy na komunikáciu medzi poskytovateľmi platobných služieb spravujúcimi účet, poskytovateľmi platobných iniciačných služieb, poskytovateľmi služieb informovania o účte, platiteľmi, príjemcami platby a inými poskytovateľmi platobných služieb v súvislosti s poskytovaním a používaním platobných služieb v rámci uplatňovania hlavy IV smernice (EÚ) 2015/2366“.

V zmysle Článku 30 a nasl. Nariadenia 2018/389 musia mať banky ako poskytovatelia platobných služieb spravujúci platobné účty zavedené aspoň jedno rozhranie. To musí umožniť poskytovať nové platobné služby ich poskytovateľom a musí spĺňa všetky požiadavky Nariadenia 2018/389.

Môže ísť o vyhradené rozhranie, určené len na komunikáciu s týmito poskytovateľmi. Banka má však možnosť prepoužiť na komunikáciu s inými poskytovateľmi aj rozhrania, s ktorými komunikujú so svojimi klientmi, ktoré budú spĺňať požiadavky Nariadenia 2018/389 (napr. kanály elektronického bankovníctva). Túto možnosť dáva Článok 31 Nariadenia 2018/389.

Ak by vyhradené rozhranie nefungovalo v súlade s Nariadením 2018/389, musí mať banka aj akýsi záložný plán. V Článku 33 a nasl. Nariadenie 2018/389 opisuje opatrenia pre prípad nepredvídaných udalostí pre vyhradené rozhranie. Nariadenie 2018/389 upravuje aj možnosť výnimky zo záložného riešenia, ak by rozhranie spĺňalo všetky podmienky na udelenie výnimky.

Ako sú pripravené slovenské banky? Aké rozhrania sprístupnili pre poskytovateľov nových platobných služieb?

Takmer všetky slovenské banky sú členom Slovenská banková asociácia (ďalej ako „SBA“). SBA vytvorila nezáväzný štandard pre rozhranie na komunikáciu medzi bankami a inými poskytovateľmi platobných služieb.

Na svojej stránke SBA zhŕňa základné povinnosti bánky v zmysle smernice PSD2. SBA uvádza, že „Vychádzajúc z jej požiadaviek, podľa ktorých banky od 13. 1. 2018 musia umožniť komunikáciu s tretími stranami pri poskytovaní príslušných služieb, sa Slovenská banková asociácia rozhodla spolu so svojimi členmi pripraviť dobrovoľný štandard komunikácie medzi bankami a tretími stranami vo forme aplikačného rozhrania (Application Programing Interface, API)“, Slovenská banková asociácia. Slovak Banking API Standard. Získané 24.04.2019 z https://www.sbaonline.sk/ProjectDetail?name=slovak-banking-api.

Aplikačné rozhranie (API) SBA je popísané v štandarde, ktorého znenie je dostupné na stránke SBA. K používaniu štandardu sa zatiaľ prihlásili len nasledovné banky: Tatra banka a.s., Všeobecná úverová banka, a.s. a Československá obchodná banka, a.s..

Technickú špecifikáciu štandardu SBA, prípadové štúdie a ďalšie podrobnosti nájdete prehľadne aj v prezentácii SBA dostupnej tu.

Banky, ktoré nepristúpili k štandardu, taktiež vytvorili pre poskytovateľov nových platobných služieb komunikačné normy. Tie však nemusia odrážať pravidlá v štandarde SBA. Ten je totiž nezáväzný.

Informácie o technickej špecifikácii rozhrania musí každá banka prinajmenšom bezodplatne sprístupniť na žiadosť licencovaným poskytovateľom týchto nových platobných služieb alebo tým, ktorí o licenciu ešte len príslušné orgány požiadali. Súhrn dokumentácie sú banky povinné zverejniť na svojom webovom sídle. Tieto povinnosti majú banky od 14. marca 2019. Ukladá im ich Článok 30 ods. 3 Nariadenia 2018/389.

Zoznam dostupných API rozhraní zverejňuje na svojej webovej stránke aj SBA:

http://bankingapi.sk/zoznam-api/

(100.00%)Mohlo by Vás zaujímať

PSD2 – apríl 2019 - ako sú pripravené slovenské banky?

Peer to peer pôžičky